' E- r+ H, E7 E g 5 I. m: w6 I# y+ L9 u/ X# H* ?: y 5 I. m: w6 I# y+ L9 u/ X# H* ?: y

+ S! V! U( q. A3 V e5 T. k本文较长,大概阅读10分钟,分别讲解什么是分红保险,如何应用该保险富足三代,如何让孩子及早拥有小银行,能够一辈子领钱, A! i' y3 V0 w; d1 @ E/ o3 k

# Y8 Z6 Q/ e% ~) B+ [2 m7 X% F6 P0 F. K, ]- L" w0 |

第一部分:什么是分红保险以及如何富足三代

5 B/ q. Y8 V u# S4 j! E. n/ r3 p# N. e" p5 F% M5 z4 U

: V: {; M6 r5 k- _" _1 s一张保单,受益三代$ v8 {' K/ {/ G9 t

: `2 a, y- M2 X+ J- L" w# s众所周知,加拿大是个高福利、高税收的国家,每个家庭在做理财投资规划时,税务问题都是需要优先考虑的问题。分红保单在家庭保障、财富传承、免税投资等方面优势,使得其成为很多家庭做理财规划的首选。

& [5 f2 g6 w' a8 z0 X

( O' i, O f0 v! X8 W; O

1 a2 I) s& a+ R! h- i" c0 g# f8 b7 l9 L& @; j7 N

保单运作原理

- m% A% k: P1 ^9 y0 g3 ~0 }5 C5 a

第一步:父母为成年子女(18岁以上)申请一份分红保单(tax exempt policy),保单中的现金价值以免税的方式增长,父母作为保单持有人,可以获取保单中的现金价值,实现了第一代受益。保单主体如下:

) W8 g9 `/ E6 ]9 O S; O7 D- P" I+ E+ ?0 k

保单持有人(Owner):父母. z1 [* D! ~8 H. v. d$ B2 T. i

) b9 w; \; f9 r" e, t& S

受保人(Life Insured):成年子女1 ^& z) z& x. H$ F w) I$ D

. U: j3 W! Z* J" c: u受益人(Beneficiary):孙子女5 e1 V) z3 Z+ v2 z' g N$ ]: C

# D/ c( Y* ^) A2 U/ W1 O关键点:与通常分红保单不同的是,这里保单持有人需要指定顺位保单持有人(即Contingent Owner),即成年子女,即第二代。4 g5 O/ h7 Q" |2 L4 \/ X" O

. O5 k7 C% m* l5 V2 q2 X$ x第二步:由于设定了顺位保单持有人,当父母去世时,保单的顺位持有人(也即成年子女)自动成为保单新的持有人,这个转移是免税的(Tax Free Roll Over),新的保单持有人可以从保单中获取现金价值,也即实现了第二代受益。保单主体变更如下:

! o- ^$ ` y. l3 t E2 d/ k) D; J: N* o: K! c- g

保单持有人(Owner):成年子女

# b- b( u3 |, ^3 ^9 h# L3 y. Y) E* C6 T' m4 A" I" D

受保人(Life Insured):成年子女

. G) q. U, ?, G! u+ ~; s) A: q

' u3 S% b) |$ `, B$ I6 b3 |5 C( C受益人(Beneficiary):孙子女

- W3 d% m2 V/ {* [$ W! Z* R* X

% N+ F7 K' x" q! C7 x第三步:当成年子女去世时,受益人(即孙子女)获得身故赔偿,完全免税,且不产生遗嘱认证费,从而实现了第三代受益。

% n: y; ~5 R- e' X" ~+ x7 Z7 t8 i; l& o8 ]4 _# |

其实,这个策略有个专属名词,叫做“Cascading Strategy”,即传承策略,它将分红保单中的分红免税增长和税法(Income Tax Act)中免税传承的条款有机结合起来。这个模式适合于自身生活无忧,且希望将资产免税、安全、直接传给后代的父母或祖父母一代。

3 d; T; l7 D4 l) B' S, }

) P, v1 J1 P" u2 \( M, C. P4 w# T- R! W' I/ E9 a- Q

3 B, l9 R- o; C# N

保单演示$ |$ |/ T, } s, t+ c

3 E8 }( y, \; ?6 C1 W1 w! L复杂问题最好理解是,实例化,

% M6 Y* ^$ C% c! P/ A, b

& b9 Y9 V# u7 y% BLinda今年55岁,曾是一名成功的商人,已积累了足够的资产,准备退休安享晚年。对于投资,她倾向于稳健的投资方向,除了房地产投资外,其余富余资金(约50万加币)均放在定期存款GIC上。Linda的女儿Sarah今年30岁,有一对可爱的儿女。% O4 [: z! B% I6 s2 `0 v( V2 r

* q" c# C- `3 a! C

, O/ o3 e4 A- @' E9 k8 P, S# z# b# C/ y- F) M: V. L

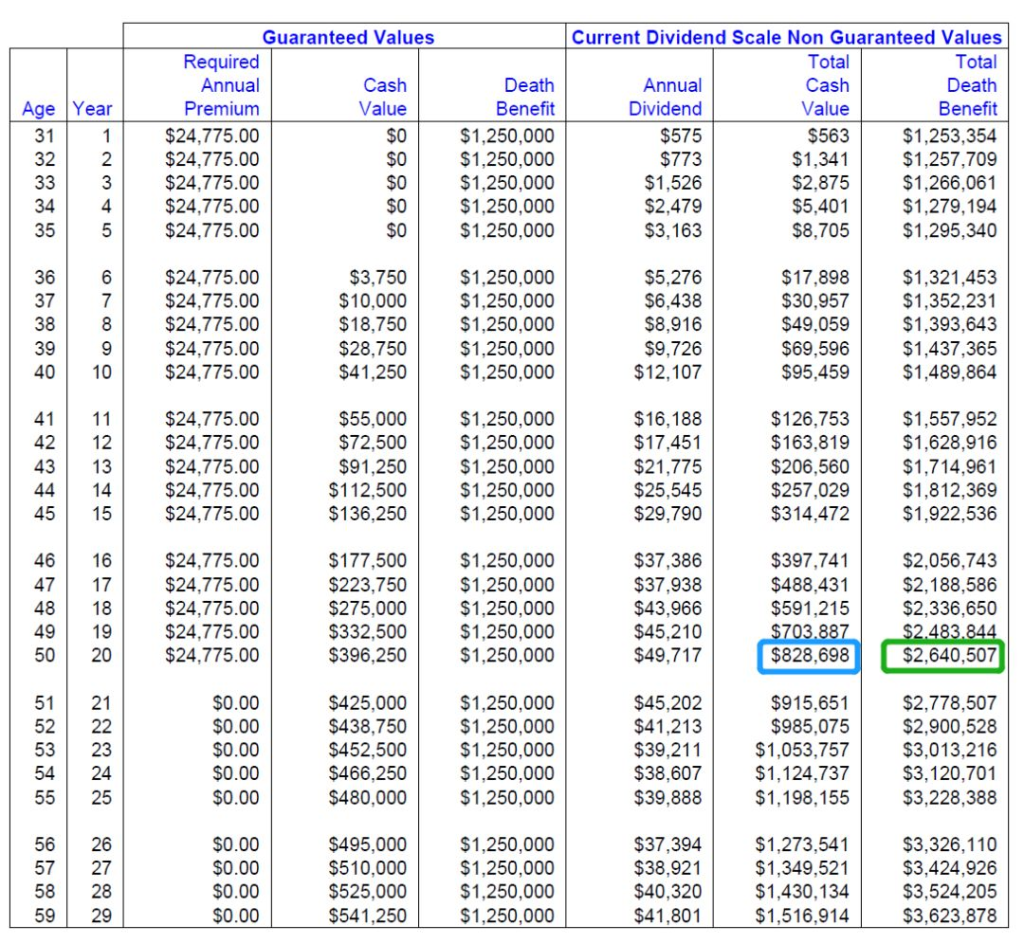

结合传承策略,我们建议Linda给女儿Sarah申请一份参与式分红保单,保额125万,缴费期20年,保费$24775一年(以某家保险公司为例)。Linda是保单的持有人,女儿Sarah是保单的顺位持有人,同时也是保单的受保人,保单的受益人是Sarah的两个孩子。' g R: ]4 N# L! C7 ?6 _* J' ~

5 ]1 d5 Y( }5 O2 {& B) o第一代受益:保单中的现金价值随时间免税增长,在第20年保单的现金价值为82.9万, 如有需要的话,Linda可以取用现金价值作为补给。关于现金价值如何取用 。

* i& l! z o. o0 t8 m# `- O! j8 _4 F* W6 A) N* C

& t( Y1 A0 S+ u k, C; D7 ~

+ p Q' C* r* }0 O. T7 Y

第二代受益:如果Linda在第30年(即85岁)时不幸去世,由于女儿Sarah是保单顺位持有人,此时Sarah自动成为保单的持有人,也同时自动免税继承了Linda的资产。对于Sarah而言,这份保单可以作为养老的保障,从第61岁到85岁,Sarah可以从保单中每年取款10万,连续取25年,作为自己的养老补充。

9 [5 `) ?/ P% m# B. w' O) ^( _ |- I

/ Y1 E. W7 l7 C6 ]+ a( O% ^' F

2 Y4 ?7 _" S8 w5 B: @) B7 J

& \/ C7 s/ ?) {' K5 m% G- M6 A8 }

) j% n5 o6 K5 }5 I

第三代受益:Sarah在取完每年的养老补充款后,不幸在第85岁去世,Sarah的两个孩子可以获取近140万的免税理赔,同时这笔款的理赔是无需经过遗嘱认证程序的。+ f2 a9 c" A" ]7 k0 |

# [& Y0 H/ A! o; B7 c

. V6 K# Z& A' q: k' F

$ i3 u" C5 n. g8 d( f. V也就是Linda投入了20年保单,三代人都受益;

5 E; P$ w. E! i: r3 D. p2 [

6 F0 K' s% R4 p, H. I不仅Linda自己可以去世前最大取用82.9万,自己的孩子Sarah可以61岁开始每年取用10万(大概250万),在之后Sarah走了,两个孩子还有140万免税遗产。

* Y0 }3 B3 ^# ~" U& R; y1 Q1 U9 V: c: G4 g. V( W0 ?9 ?/ s, X

3 V& D$ e/ K- E2 Z4 w

+ r. B' Z$ b" W保单模式的扩展* H% @& A- Y4 C7 c

9 J) S/ r! N# B0 U9 b

一张保单,三代受益。扩展开来,甚至可以变成一张保单,四代受益,实现资产代代传承。我们可以设置成祖父母(第一代)为孙子(第三代)购买保单,受益人是重孙(第四代),即:

# L) z% m3 z, T

4 w" a* n4 Y6 O* a8 H保单持有人:祖父母Grandparent5 f! x7 X4 x1 i) k' }

) S: i4 k; u. w- y顺位保单持有人:父母Parent6 m5 ^3 p9 b' u: l% z$ \

- _2 W- s% k7 l受保人:孩子Child4 i0 m3 ]# z5 i' Y

\5 W) R% {" p) G

受益人:父母Parent或之后指定为重孙Grandchild/ x# d' l0 Z2 C6 ^# H5 C

/ t5 ]2 m$ d6 ?% w# W; [" R, q) @

这里的要点在于当祖父母不在时,父母自动成为保单持有人。这时,父母再次指定孩子为顺位保单持有人,这使得祖孙三代都有机会从保单中获取现金价值,从而受益。重孙作为保单的受益人,也同样受益。0 _1 ] @# S# ^, A* ?8 T

4 G; H, m {* b& Q1 ^; F3 I李富豪曾经说过:“我们李家每出生一个孩子,我就会给他购买一亿元的人寿保险。这样确保我们李家世世代代,从出生开始就是亿万富翁。”( I' I+ a9 c6 p& J

+ }2 A; Z: N+ {

: A4 ?! P0 O! N

' W7 T/ X$ }- x) a2 k( d3 Y父辈们通过多年打拼积累了大量的财富,其资产传承的首选对象自然是子女,但对于含着金钥匙长大的群体来说,他们还未经历过积累财富的艰辛,就突然获取大量财富,但在使用方式上不乏前车之鉴。而保险所具备的资产传承功能却能很好地解决这一问题,它能让继承人在指定的时间传承财富,防止后代挥霍财产,防止富不过三代的历史重演。您为自己的家族财富传承准备好足够的保单了吗?

/ R* T7 ` q' X& y8 s+ n% J! V0 B5 q- I$ ~2 A% ] a

' K/ C+ B( `2 I; s8 {% X- p第二部分:如何让孩子一辈子领钱

2 W! ]+ X1 k, w/ I- e; {/ O1 I/ Q8 t. _. B& F

- ^4 Z, a6 n6 {2 Q* Y接上文分析,下面详细描述下如果只关注孩子一代人,如何让投入额度相同的情况下,孩子能每月多领钱?( C" p4 {8 C7 T; c

% |# ~' S, o# T4 p6 G

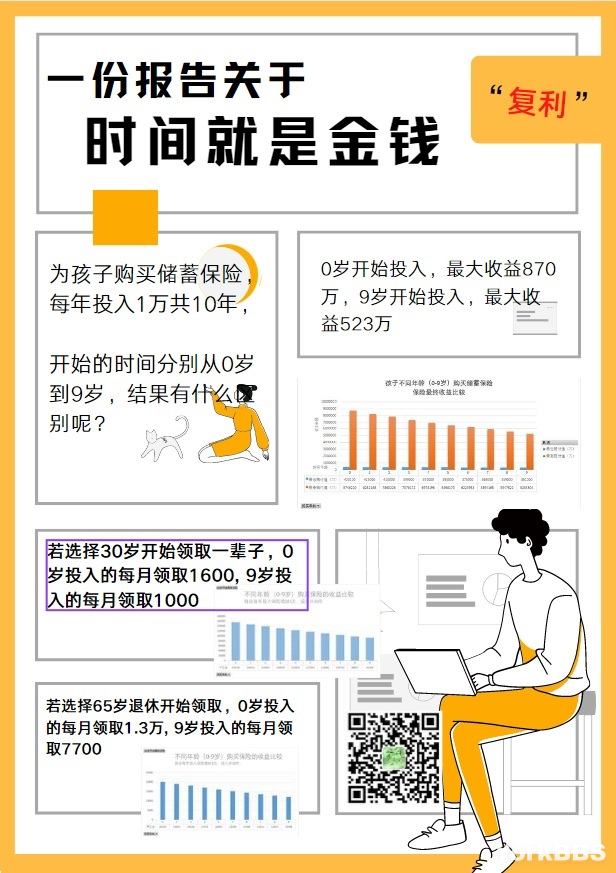

假设案例:

% R7 j9 U, J* S" h. m& Z

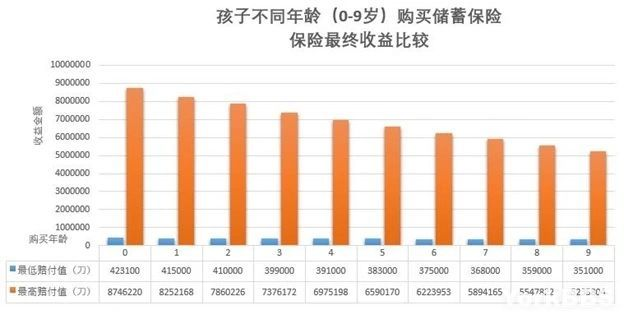

/ c/ m/ g& {8 w, w5 {5 A父母给一个女孩子购买分红型保险,选择每年缴纳1万保费,只缴纳10年共10万。

, z& h4 D5 g# E' ] t

! G9 I1 t8 f8 |9 t0 e如果开始购买的年龄不同,比如是0岁开始购买或9岁开始购买,最后收益有什莫不同嘛?

, Y# J$ d0 k: S! V0 H0 a) @- |: C6 d0 P: I6 x; ?% k, Q

数据说话:. Z! Q! H( q/ y; ^0 n

1 V$ U. A5 p0 N$ t3 f

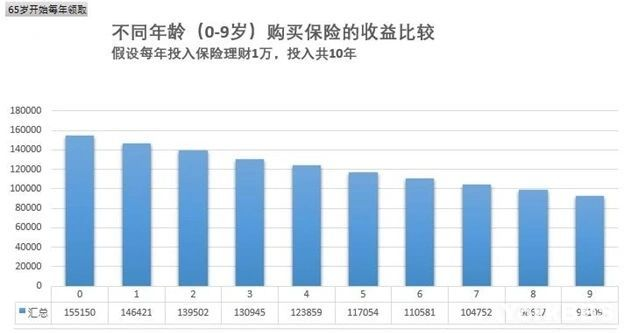

1,总收益差异

/ B7 m# s- C( o4 M9 n1 E+ T5 L

: k! t+ M: v# @0 ?% i' c l从图可以看出,如果孩子0岁开始购买保单,10岁就支付完毕。孩子最高可以收益874万。

# @7 v9 W( W. I5 q

6 S# _3 @4 j" e' u2 W如果孩子9岁开始购买保单,19岁支付完毕。孩子最高可以收益523万。虽然收益也不错,但总额少了351万!- b/ W" ?* r L* n d! }" O

, N& O* I( n) v

1 K7 I* S( @, t. R0 M

a6 B! S* W0 _0 P0 L

/ Y; ~6 @% {$ X N7 n' Z; w

8 D5 ^0 K. a8 ?8 S

2,取款差异(假设都是30岁开始取款)

! V' Y+ F0 u& K) U/ `9 U" r% V2 u

. _/ o0 B: c- u( \6 G6 r" x4 e; g7 H可以看出,0岁就开始购买保险的孩子,30岁开始可以一辈子每年领取2万。而9岁才开始购买保险的孩子,30岁开始每年只能领取1万2千。足足少了8千。

- n/ U' F0 ^" |, c) {0 g9 D4 q; e; E- p% M2 Z( c

9 s) z* _# H- W8 Y1 _+ }3 v/ y" R1 I1 n$ V) q

) Z! o4 D4 X ~0 S5 I |7 j# i

. X) j8 j/ l+ O3,取款差异(假设都是65岁开始取款)

. x- T5 _, n0 e9 \) S# l3 R

% F$ T! X4 k6 ]5 } T" |假设孩子只是退休才开始取用这笔资金。0岁就开始购买保险的孩子,65岁开始可以每年领取15万5千。而9岁才开始购买保险的孩子,65岁开始每年能领取9万3千。足足少了6万!

# e/ h" [ Y) A1 y u' D1 t" O* T# J' K9 ^( } W

/ H) i/ D8 u3 O1 R ~* e% c

5 O( n; A2 S" s. p4 {4 W5 N

/ s' h- d) K* S- y

$ w6 e9 Y% S; }) B8 C& }结论:

. U, `& o% r0 o% E4 P1 _5 |+ l# Q/ K, @4 n2 ^& q% t* {

孩子一辈子每月领取1600或1000的原因在哪里?

( Y: U2 m+ H: ~+ [ o+ A/ ~- N( q0 y

就在您认可 保险的复利稳定免税优点后,是否及早的投入保险。

6 S% Z- I1 T8 H

7 m8 C$ m# g) D: E1 J' Y8 Y) c% m: I& ?" K

同样保费,晚一年投入,总收入锐减几十万!

. T$ Y4 L' @: Z2 Y5 s( y

$ u1 F) g! [4 V

5 n* i& f& \2 v o% P

" b* T8 Q- M6 W5 i7 X, p( x( n( c `: i, D$ r0 j* g

8 d' Q7 s! u* \$ Z. O0 F

) h1 j, D3 K N: k9 r" H6 h! ~! K6 c

联系我们 639 916 0357 免费咨询,签单豪礼) A+ a. h* ~9 R7 y$ O: R2 u

我们不做保险产品,只代表您选择最佳保险公司和方案

* F& Y! s s, n/ Q我们不讲高深理论,只代表您详细分析概念背后的优缺点, s" l, @1 U, `$ w9 I! H1 r

进入股市,您得到的是忠告 “投资有风险,入市需谨慎”. j: v2 \ A( {: _% D1 v: x

拥有保险,您得到的是承诺 “复利稳健,尊享人生”

/ k6 ~6 h* n; l) L9 @% }7 n |

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2023-5-21 23:28

发表于 2023-5-21 23:28

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡